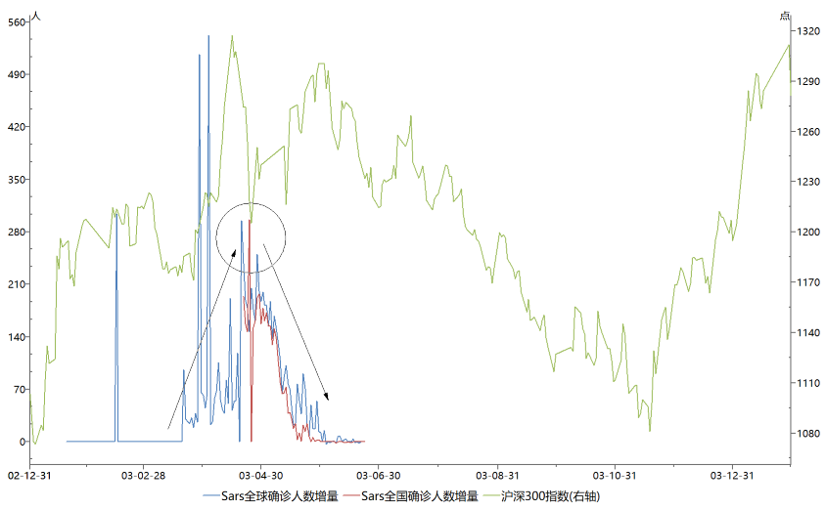

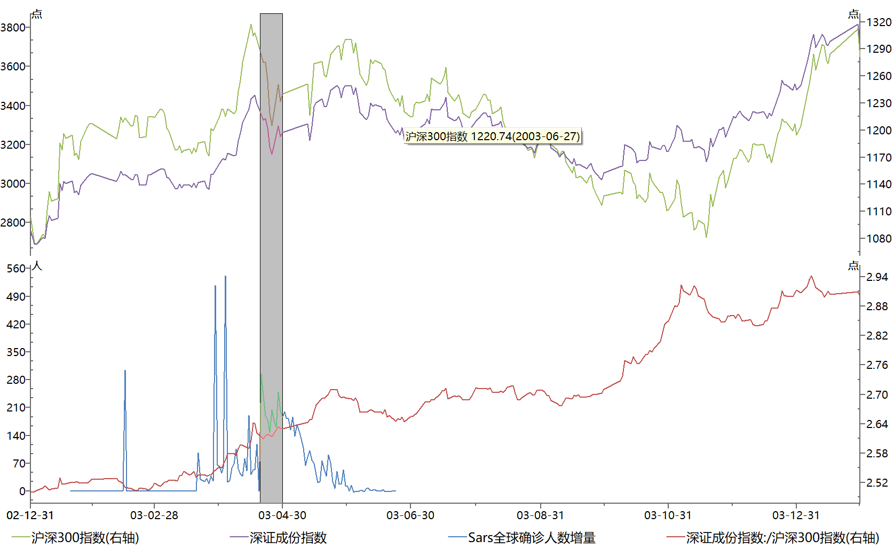

1. 对比Sars确诊人数增量的拐点就是市场的反转点

从非典的历史数据看,市场快速恐慌调整后的低点,对应的就是全球非典确诊人数增量和全国非典确诊人数增量的拐点,随后市场从4月24日至6月2日,开始了为期一个多月的反弹,并基本收复了之前的失地。

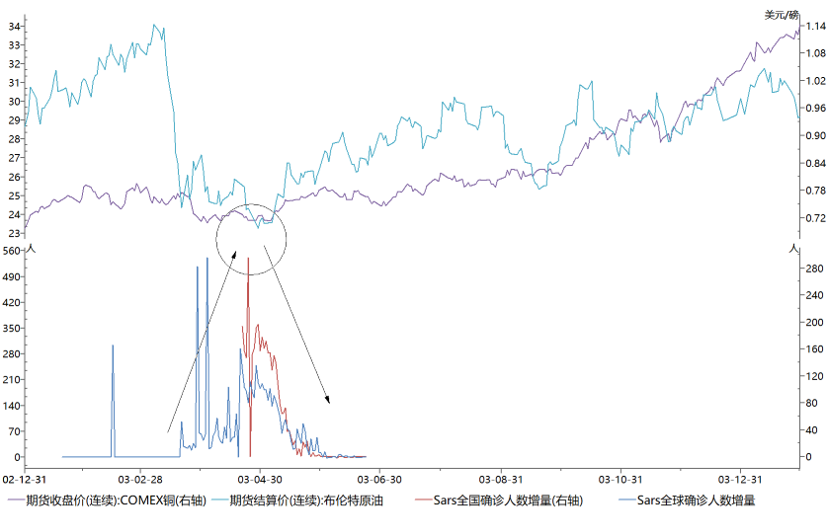

同时,对于铜和原油而言,在非典期间由于需求的恶化,导致价格在3月开始快速走低,但这两个大宗品的价格均在全球非典确诊人数增量和全国非典确诊人数增量的拐点处见底,之后开启历时一年的反弹。值得注意的是,这个期间发生了伊拉克战争,可能会有外部因素的冲击,但是如果去复盘聚乙烯的数据可以较明确的看到,此阶段的价格回调更多的是需求因素导致的。

数据来源:卫生部、WHO、Wind

数据来源:卫生部、WHO、Wind

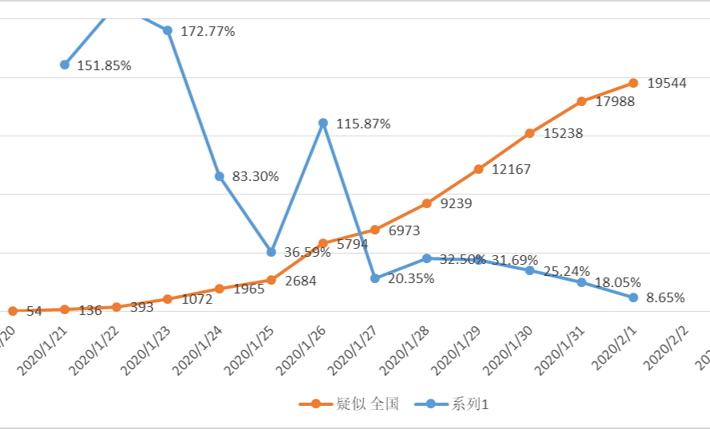

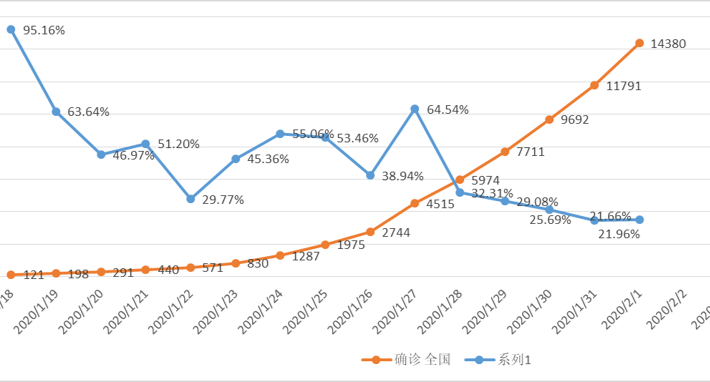

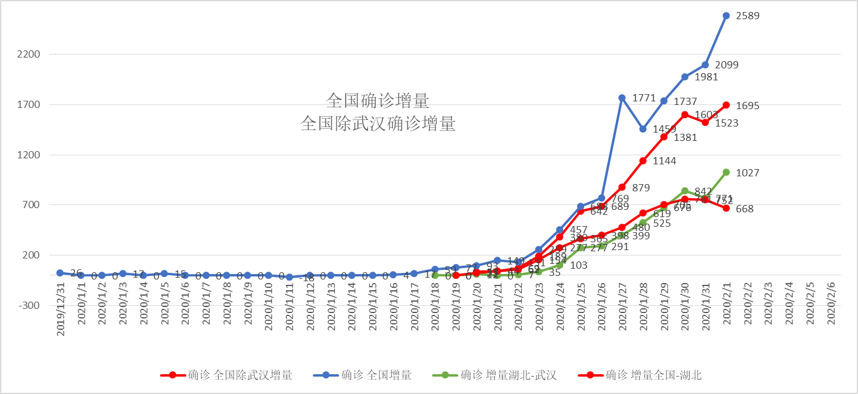

2. 当下Sari疫情或正在接近新增数据的拐点

现在Sari疫情或正在接近确诊新增数据的拐点,或者说市场的底正在靠近。因为我们看到和非典期间情况相似,不论是Sari的疑似病例还是确诊病例的增速均在快速下降,这表明确诊新增数据的拐点正在接近。

数据来源:国家卫生健康委员会官方网站

数据来源:国家卫生健康委员会官方网站

同时,我们看到虽然武汉和湖北地区的情况最新(2月1日)播报的数据出现了边际恶化,但是全国除湖北省的情况正在改善,而且,更重要的是全国除湖北省的确诊新增人数已经出现了两天的连续的下降,这可能说明,在严厉的管制下,全国的情况虽然还没有见到拐点,但全国除了湖北省的情况已经出现了拐点。未来如果要是节后人员的流动没有带来二次大面积传染的话,有理由相信,全国除湖北的情况已经开始好转,同时,全国确诊新增人数的拐点也就在前方。

数据来源:国家卫生健康委员会官方网站

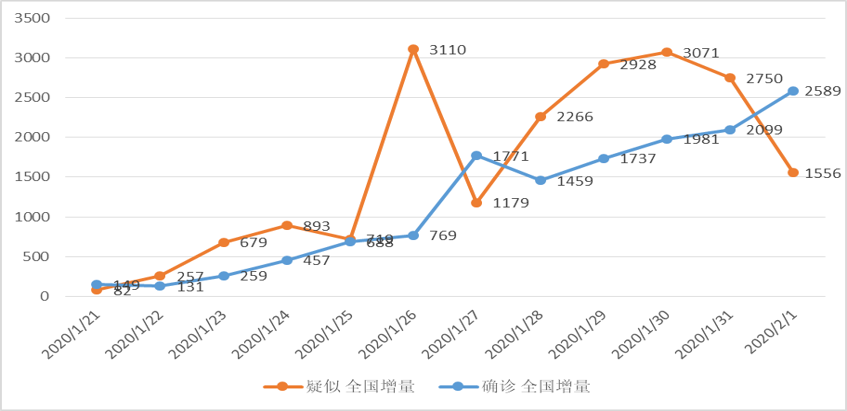

另外一个比较好的数据是,全国疑似病例增量的拐点已经出现,这可能导致未来全国确诊病例的增量这个关键的指示市场底部的指标在不远的位置出现拐点。

数据来源:国家卫生健康委员会官方网站

综上,我们认为现在Sari疫情或正在接近新增数据的拐点,市场的拐点或在不远的前方。

3. 拐点之后的配置方向

(1)对比2003年非典的情况,我们可以看到,以深圳成指为代表的高弹性的标的在历时一个月的反弹中创出新高,而沪深300在此轮的反弹仅仅只是接近新高,更重要的是在后期的市场下跌中,以深圳成指为代表的高弹性的标的先于主板见底,并率先开启反弹。

从相对收益的角度看,即便在非典疫情之前深圳成指为代表的高弹性的标的已经录得了不错的相对收益,但市场见底后以深圳成指为代表的高弹性的标的全年的相对收益依旧持续走阔。

数据来源:Wind

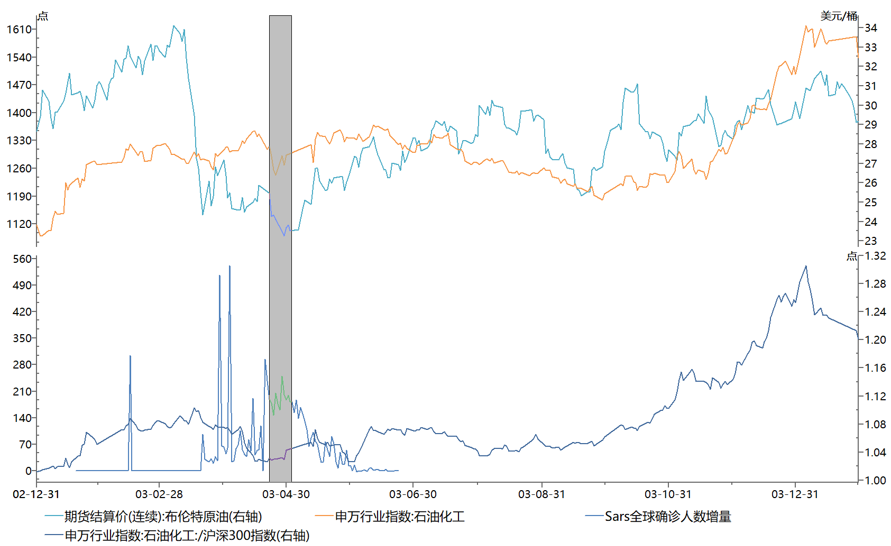

(2)对比2003年非典的情况,我们认为铜价和油价会在恐慌情绪释放后开始反弹。最后会带动铜板块的标的和石油石化类标的全年录得正收益和很好的相对收益。由于2003年没有铜的指数数据,铜的情况采用江西铜业进行复盘。

从复盘的情况看,铜会好于石油,绝对收益和相对收益均没有回撤,石油化工板块的相对收益较佳,但是期间有一定的价格回撤。

数据来源:Wind

数据来源:Wind

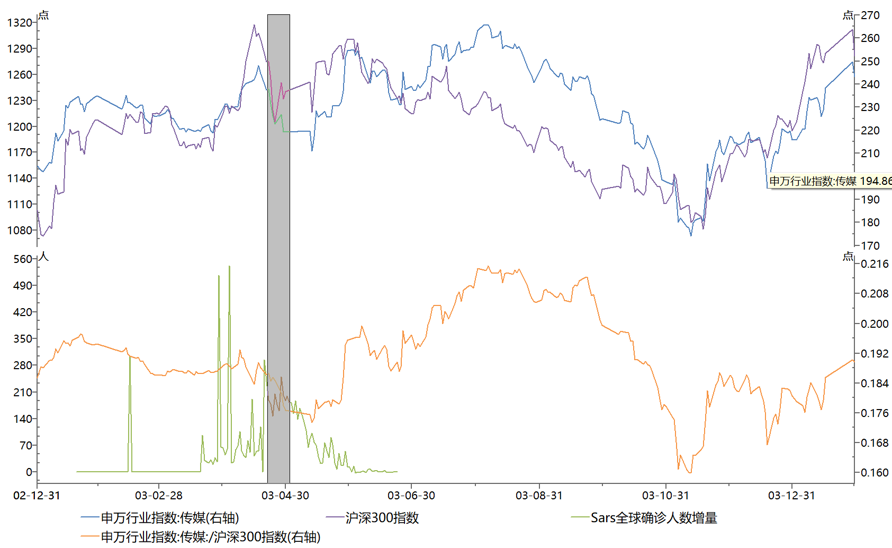

(3)对比2003年非典的情况,我们认为传媒板块在触底反弹阶段的弹性极佳,绝对收益和相对收益均较好,但后期需要规避反弹后的快速回调。

数据来源:Wind

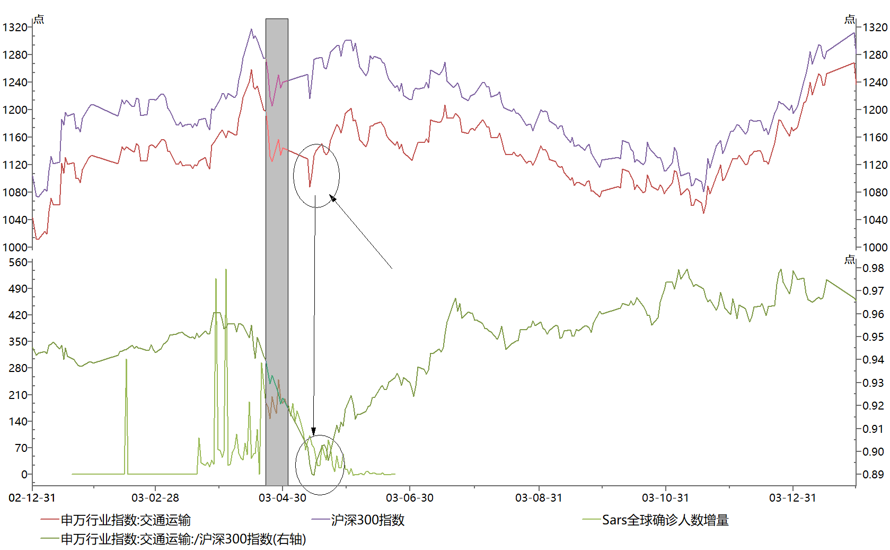

(4)对比2003年非典的情况,我们认为从相对收益的角度说,交通运输板块在触底后一段的深度回调区域内具有一定的配置价值,在恐慌处的配置具有较强的相对收益斩获,但绝对收益的角度看收益有一定限制。

数据来源:Wind

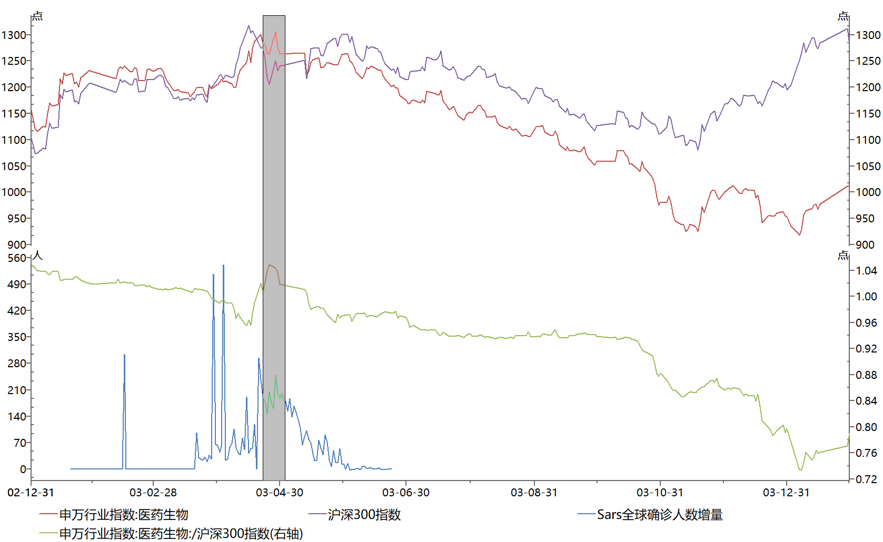

(5)对比2003年非典的情况,我们认医药板块极有可能在疫情初期的恐慌之中透支了未来的价格,而在疫情数据真正被控制,市场触底后,失去绝对收益和相对收益的优势。

数据来源:Wind

综上,我们认为Sari疫情或正在接近新增确诊病例增量数据的拐点,市场的拐点或也在不远的前方,未来Sari确诊病例增量的拐点将是一个市场见底的指标。

从配置的角度看拐点出现后,推荐的板块是以科技创新为代表的高弹性标的、计算机板块、传媒板块、石化板块、铜板块,交通运输板块需要在拐点出现后适当延后一段时间再进行配置;推荐的概念主要有游戏、线上教育、信息化、医疗信息化、线上办公软件、5G、新能源等。同时医药板块或需要谨防过度炒作后的回调,或需要一定程度规避消费类标的。

风险提示及重要声明:材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。未获得本公司事先书面授权,任何人不得对此文内容进行任何形式的发布、复制,亦不得对此文内容进行有违原意的删节和修改。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。投资有风险,敬请谨慎选择。

京公网安备 11010202010365号

京公网安备 11010202010365号