内生变量:国内经济有望从衰退后期逐步进入复苏前期

宏观政策:中央经济工作会议定调2020年“双确保”,稳定市场预期

外部因素:全球经济景气度短期边际改善,中期难改衰退,中美经贸摩擦有望短期边际改善

预计2020年我国经济企稳复苏

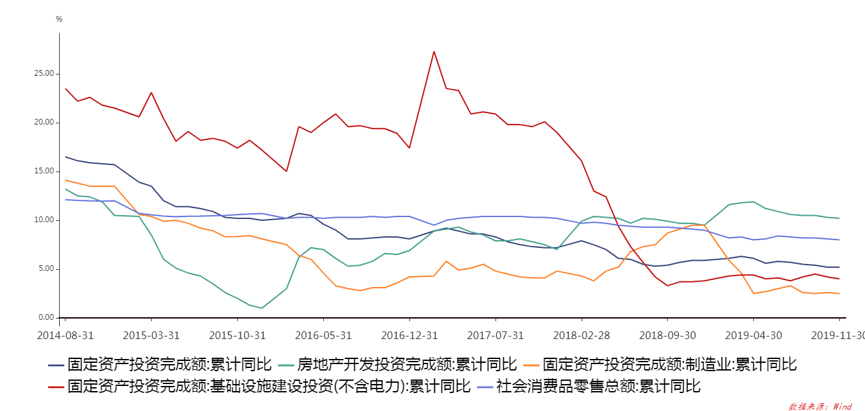

从重要工业指标来看,发电量和挖掘机产量同比增速已在2019年中期见底;钢材、水泥、乙烯等中游主要工业品产量增速边际反弹;下游可选消费有望边际改善,房地产销售增速具有韧性,汽车销售底部回暖。政策导向由猛烈去杠杆转向温和补杠杆,2019年新增社融增量相比2018年大幅改善。

政策预期明确,提振市场信心

全球主要经济体开始实施更为宽松的货币政策,全球景气水平底部回升;中美经贸摩擦短期缓和,2020年有望边际缓和。

中央经济工作会议定调2020年确保“小康底”、“‘十三五’底”,2020年调结构与去杠杆工作的节奏将更加稳健,预计2020年经济韧性将超市场预期。

预计2020年投资将小幅回升,结构均值回归,消费具有韧性

预计2020年基建投资增速将小幅回升;由于内外部诸多不利因素影响,制造业投资由2018年约10%的增速,大幅回落到2019年3%左右,2020年有望回升至中枢附近;房地产投资有望持续超预期,2020年房地产投资绝对增速将小幅下降,但韧性仍有望超预期。

中小企业景气度率先回暖,整体景气未来有望边际改善。库存周期已进入底部区域附近,工业品价格也处于底部位置,未来有望温和回升,工业增加值同比增速较为稳定,目前处于合理水平,工业企业利润增速2020年有望转正。

猪价是通胀的最大拉动因素,非食品类价格增速仍在低位,核心通胀同样处在低位,我们认为2020年通胀将不会成为货币政策的主要影响因素,但通胀阶段性高点将对市场情绪产生一定扰动。

宏观经济的方向及核心影响因素:

l 2020年中国经济增速放缓成为市场一致预期,我们认为2020年中国经济韧性有望超预期。

l 流动性方面:2020年流动性宽松程度难超2019年。国内2019年以来央行先后降准三次,同时降低 MLF、逆回购等利率,2019年市场流动性整体较为充裕。2020年,货币政策预计将由此前的“预防式宽松”逐步转变为“相机抉择”。

l 政策的力度和节奏:2020年复苏前期的政策发力将由提早动手防范未来风险,向后发变量转变,政策加码将取决于经济和外部风险情况。

l A股估值的变化方向:2019年逆周期政策持续发力带来A股估值水平的全面修复,影响估值的利率、风险偏好、盈利预期等因素全面转正。2019年美联储货币政策由鹰转鸽,带动全球进入宽松阶段;国内政策由去杠杆转为稳杠杆,2019年保持流动性合理宽裕;减税降费等多项政策提升企业盈利预期。2020年A股估值需要由中枢视角重新审视,估值分化或将加剧。

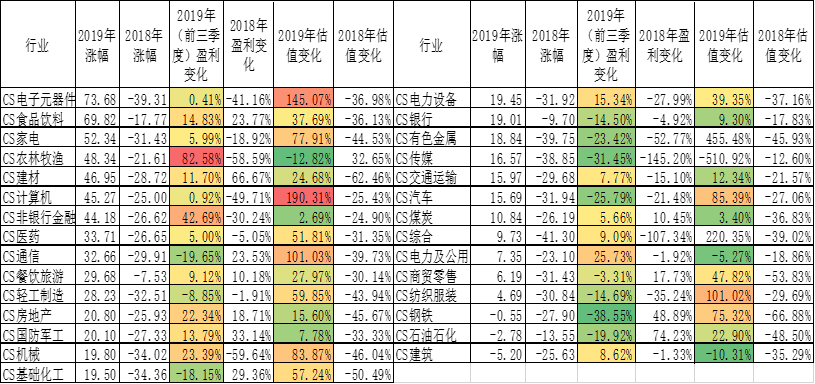

l 权益市场主要矛盾:2019年看政策,2020靠业绩。2019年市场赚钱效应主要来自于2018年市场的超跌以及无风险收益率、风险偏好、盈利预期全面转好带来的估值修复,2020年更加关注盈利兑现对市场赚钱效应带来的影响。2020年需要更加注重盈利的兑现和当期的确定性,或者更明确的业绩增长预期。配置风格建议从核心资产抱团逐步切换到性价比为王,核心资产将迎来检验其真正成色的时刻。

风险提示及重要声明:材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。未获得本公司事先书面授权,任何人不得对此文内容进行任何形式的发布、复制,亦不得对此文内容进行有违原意的删节和修改。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。投资有风险,敬请谨慎选择。

京公网安备 11010202010365号

京公网安备 11010202010365号